Tu factures 5 000 € par mois. Mais combien tu gagnes vraiment ? Si tu n'as pas de réponse précise à cette question, tu pilotes ton activité à l'aveugle. Et tu n'es pas seul : la majorité des freelances confondent chiffre d'affaires et salaire, ou surestiment leur revenu net de plusieurs centaines d'euros chaque mois.

Le calcul du salaire en freelance n'a rien à voir avec celui d'un salarié. Il n'y a pas de fiche de paie, pas de net automatique en bas de page. C'est à toi de faire le chemin entre ce que tu factures et ce qui arrive réellement sur ton compte personnel. Et ce chemin dépend de ton statut juridique, de tes charges, de ton taux de cotisations et de ta fiscalité.

Ce guide te donne une méthode claire en 5 étapes pour calculer ton salaire net freelance, un tableau comparatif par statut (micro-entreprise, EURL, SASU, portage salarial), et la formule inversée pour remonter d'un salaire cible à ton TJM. Tu sauras exactement combien facturer pour atteindre le revenu que tu vises.

Salaire freelance : pourquoi c'est plus complexe qu'en CDI

En CDI, le calcul est simple : ton employeur te verse un salaire brut, les cotisations sont prélevées automatiquement, et tu reçois un net. Tu n'as rien à calculer. En freelance, ce confort disparaît complètement. Tu es à la fois l'employeur et l'employé, et c'est toi qui dois comprendre chaque ligne entre ton CA et ton revenu disponible.

Chiffre d'affaires, revenu net, salaire : 3 notions à ne pas confondre

Le chiffre d'affaires (CA) est le total de ce que tu factures à tes clients. C'est le chiffre brut, celui qui apparaît sur tes factures. Il ne dit rien de ce que tu gagnes réellement.

Le revenu net avant impôt est ce qu'il reste une fois que tu as retiré tes charges de fonctionnement et tes cotisations sociales. C'est ton bénéfice disponible, mais il n'est pas encore passé par la case impôts.

Le salaire net (ou revenu net disponible) est la somme qui atterrit réellement dans ta poche après cotisations sociales, charges professionnelles et impôt sur le revenu. C'est le seul chiffre qui compte pour évaluer ton niveau de vie.

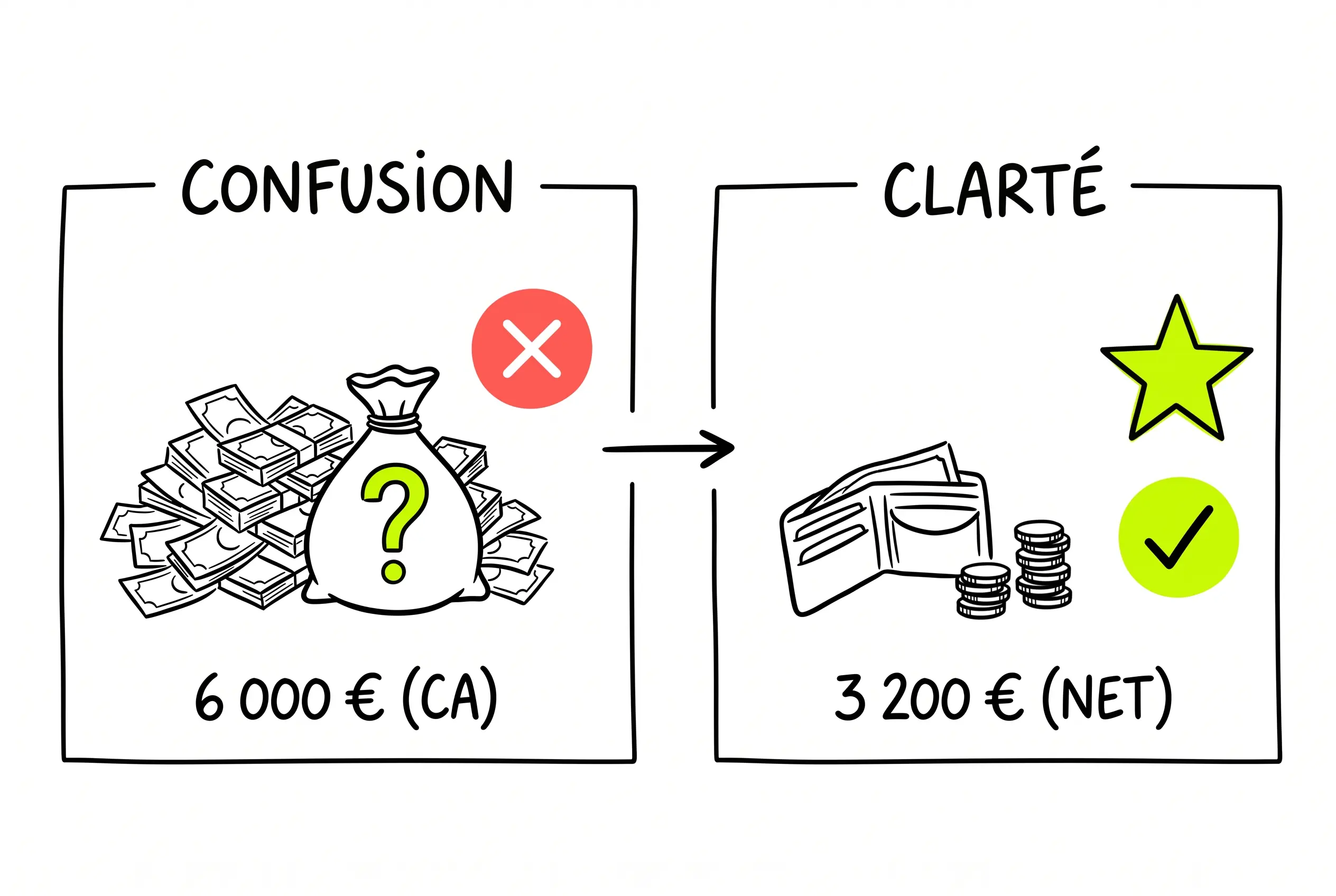

L'erreur classique : un freelance annonce qu'il "gagne 6 000 € par mois" alors qu'il parle de son CA. Après cotisations, charges et impôts, son salaire net réel tourne peut-être autour de 3 200 €. L'écart est massif, et c'est précisément pour ça que le calcul est indispensable.

Pourquoi ton statut juridique change tout sur ton salaire

À chiffre d'affaires identique, deux freelances peuvent avoir des salaires nets radicalement différents selon leur statut. La raison : chaque structure juridique applique des taux de cotisations, des mécanismes de déduction et une fiscalité qui lui sont propres.

En micro-entreprise, les cotisations sont calculées sur le CA — pas sur le bénéfice. En EURL, elles portent sur la rémunération du gérant (régime TNS, environ 45 % du net). En SASU, le président est assimilé salarié avec des cotisations proches de 80 % du salaire net versé. Et en portage salarial, les charges sont celles d'un salarié classique, auxquelles s'ajoutent les frais de gestion de la société de portage (5 à 10 % du CA).

Choisir son statut sans comprendre son impact sur le salaire net, c'est comme fixer un prix sans connaître ses coûts. Pour approfondir les compétences entrepreneuriales indispensables à un indépendant — dont le choix du statut —, le guide complet sur les formations freelance couvre le sujet en détail.

La méthode en 5 étapes pour calculer ton salaire net freelance

Pas besoin d'un expert-comptable pour faire un premier calcul fiable. Voici la méthode, étape par étape, applicable quel que soit ton statut.

Étape 1 — Estimer ton chiffre d'affaires annuel réaliste

Le point de départ, c'est ton CA. Mais attention : pas ton CA théorique maximum ("si je facture 220 jours à 500 €"). Ton CA réaliste, celui qui tient compte des périodes sans mission, des congés, de la prospection et de l'administratif.

Pour un freelance en prestation de services, la fourchette réaliste se situe entre 140 et 180 jours facturés par an. Multiplie ce nombre par ton TJM (ou ton tarif moyen si tu factures au forfait) et tu obtiens ton CA annuel prévisionnel.

Exemple : 160 jours facturés × 450 € de TJM = 72 000 € de CA annuel.

Étape 2 — Retirer tes charges de fonctionnement

Avant même de parler de cotisations, il faut déduire tes frais professionnels : abonnements logiciels, coworking, matériel, assurance RC pro, comptable, déplacements, formation. Ces charges varient énormément d'un freelance à l'autre, mais elles représentent en moyenne 5 à 15 % du CA pour un prestataire de services intellectuels.

Note importante : en micro-entreprise, tu ne déduis pas tes charges réelles. L'administration applique un abattement forfaitaire (34 % pour les BNC). Si tes frais réels dépassent cet abattement, la micro n'est plus le statut le plus avantageux.

Exemple (hors micro) : 72 000 € – 7 200 € de charges (10 %) = 64 800 € de base imposable aux cotisations.

Étape 3 — Calculer tes cotisations sociales selon ton statut

C'est ici que le statut juridique fait toute la différence. Voici les taux indicatifs en 2026 pour les prestations de services :

Micro-entreprise (BNC) : environ 26,1 % du CA pour les professions libérales (après la hausse prévue à compter de juillet 2026), 21,2 % pour les prestations de services BIC. Pas de déduction de charges réelles, mais pas de surprise non plus — le calcul est direct.

EURL (gérant majoritaire, IS) : environ 45 % de la rémunération nette versée (régime TNS). Tu choisis le montant de ta rémunération, et les cotisations s'appliquent dessus. Les dividendes excédant 10 % du capital social + CCA sont aussi soumis aux cotisations TNS — un piège fréquent avec un capital de 1 000 €.

SASU : environ 80 % du salaire net versé (cotisations salariales + patronales, assimilé salarié). En contrepartie, la couverture sociale est proche d'un cadre du privé. L'avantage : les dividendes ne supportent aucune cotisation sociale — uniquement la flat tax (31,4 % en 2026 avec la hausse des prélèvements sociaux à 18,6 %).

Portage salarial : charges sociales de type salarié (~50 % du brut), plus les frais de gestion de la société de portage (5 à 10 % du CA). Le net est plus faible, mais tu bénéficies du chômage, de la mutuelle et de zéro gestion administrative.

Étape 4 — Imputer ton imposition (IR ou IS)

Une fois les cotisations retirées, il reste l'impôt sur le revenu. Le montant dépend de ta tranche marginale d'imposition et de ta situation familiale (nombre de parts fiscales).

En micro-entreprise, tu peux opter pour le versement libératoire de l'impôt sur le revenu (2,2 % du CA en BNC) si ton revenu fiscal de référence ne dépasse pas un certain seuil. C'est simple et prévisible.

En EURL à l'IS ou en SASU, la stratégie est différente : l'entreprise paie l'IS sur son bénéfice (15 % jusqu'à 42 500 €, puis 25 %), et tu es imposé à l'IR uniquement sur la rémunération et les dividendes que tu te verses. C'est là qu'intervient l'optimisation rémunération/dividendes — un sujet à traiter avec ton expert-comptable.

Étape 5 — Obtenir ton salaire mensuel net

Dernière opération : divise le résultat final par 12. C'est ton salaire mensuel net — le montant réellement disponible pour ta vie quotidienne.

Formule récapitulative : Salaire net mensuel = (CA annuel – charges de fonctionnement – cotisations sociales – impôts) ÷ 12

C'est un calcul qu'il faut refaire au moins une fois par an, et idéalement à chaque changement significatif (nouveau TJM, changement de statut, évolution des taux de cotisations).

📩 Chaque vendredi, des stratégies concrètes pour freelances

Rejoins 8 000+ freelances qui reçoivent des méthodes actionnables pour développer leur activité. Gratuit, sans bullshit.

S'abonner gratuitement →

Tableau comparatif : salaire net selon ton statut pour le même CA

C'est le cœur de l'article. Le tableau ci-dessous simule le salaire net mensuel approximatif pour un freelance en prestation de services intellectuelles (BNC) avec un CA annuel de 72 000 €, des charges de fonctionnement de 7 200 € et un taux marginal d'imposition de 30 %. Les chiffres sont indicatifs et basés sur les taux 2026.

Micro-entreprise

| Élément |

Montant |

| CA annuel |

72 000 € |

| Cotisations sociales (~26,1 % du CA) |

– 18 792 € |

| Charges réelles (non déductibles) |

– 7 200 € (payées mais non déduites) |

| Revenu imposable (après abattement 34 %) |

47 520 € |

| IR estimé (TMI 30 %, simplifié) |

~ – 7 900 € |

| Salaire net annuel |

~ 38 108 € |

| Salaire net mensuel |

~ 3 176 € |

Point d'attention : en micro, tu paies tes charges réelles de ta poche en plus des cotisations, sans pouvoir les déduire. Si tes frais sont élevés, le régime devient défavorable.

EURL à l'IR (gérant majoritaire)

| Élément |

Montant |

| CA annuel |

72 000 € |

| Charges de fonctionnement déduites |

– 7 200 € |

| Base de rémunération |

64 800 € |

| Cotisations TNS (~45 % du net, soit ~31 % de la base*) |

~ – 20 100 € |

| Rémunération nette avant IR |

~ 44 700 € |

| IR estimé (TMI 30 %, simplifié) |

~ – 7 100 € |

| Salaire net annuel |

~ 37 600 € |

| Salaire net mensuel |

~ 3 133 € |

*Le calcul exact des cotisations TNS dépend de la base retenue (rémunération + cotisations Madelin, etc.). Les 45 % s'appliquent sur le net versé, ce qui revient à environ 31 % de la base brute.

SASU à l'IS

| Élément |

Montant |

| CA annuel |

72 000 € |

| Charges de fonctionnement déduites |

– 7 200 € |

| Résultat avant rémunération |

64 800 € |

| Rémunération nette versée (hypothèse : 30 000 €) |

– 30 000 € |

| Coût total rémunération (net + ~80 % charges) |

~ – 54 000 € |

| Résultat société |

~ 10 800 € |

| IS (15 %) |

~ – 1 620 € |

| Dividendes distribuables |

~ 9 180 € |

| Flat tax sur dividendes (31,4 %) |

~ – 2 882 € |

| Dividendes nets |

~ 6 298 € |

| Revenu total net (salaire + dividendes nets) |

~ 36 298 € |

| Salaire net mensuel équivalent |

~ 3 025 € |

La SASU est pénalisée à ce niveau de CA par le poids des cotisations assimilé salarié. Elle devient plus intéressante au-delà de 100 000 € de CA, quand la stratégie "petite rémunération + gros dividendes" optimise le net global.

Portage salarial

| Élément |

Montant |

| CA annuel |

72 000 € |

| Frais de gestion portage (~8 %) |

– 5 760 € |

| CA disponible |

66 240 € |

| Charges sociales (~50 % du brut, soit ~33 % du CA disponible) |

~ – 22 100 € |

| Charges de fonctionnement |

– 7 200 € (remboursées en frais ou intégrées) |

| IR estimé |

~ – 6 500 € |

| Salaire net annuel |

~ 30 440 € |

| Salaire net mensuel |

~ 2 537 € |

Le portage est le statut le plus "coûteux" en net pur. Mais il inclut l'assurance chômage, la mutuelle, la retraite complémentaire Agirc-Arrco et zéro gestion admin. Pour certains profils — notamment ceux qui enchaînent les missions courtes ou qui ont besoin d'une fiche de paie pour un crédit immobilier — c'est un choix rationnel.

Récapitulatif pour 72 000 € de CA annuel

| Statut |

Salaire net mensuel estimé |

Couverture sociale |

| Micro-entreprise |

~ 3 176 € |

Minimale (pas de chômage, retraite faible) |

| EURL (IR, TNS) |

~ 3 133 € |

Correcte (TNS, pas de chômage) |

| SASU (IS) |

~ 3 025 € |

Élevée (assimilé salarié, pas de chômage) |

| Portage salarial |

~ 2 537 € |

Maximale (chômage, retraite, mutuelle) |

Ces chiffres sont des estimations simplifiées. Le calcul exact dépend de ta situation familiale, de tes charges réelles, de ta stratégie rémunération/dividendes et des éventuels dispositifs (ACRE, Madelin, etc.). Fais toujours valider par un expert-comptable avant de prendre une décision structurante.

Du salaire cible au TJM : le calcul inversé

La plupart des freelances fixent leur TJM au doigt mouillé, en regardant ce que font les autres. L'approche inverse est beaucoup plus fiable : partir du salaire net que tu veux toucher et remonter jusqu'au TJM nécessaire.

La formule pour remonter de ton salaire net à ton TJM

TJM = (Salaire net annuel cible + cotisations sociales + charges + impôts) ÷ nombre de jours facturés

Autrement dit, tu reconstitues le CA nécessaire pour atteindre ton objectif de revenu, puis tu le divises par le nombre de jours que tu peux réellement facturer.

Exemples concrets : TJM pour 2 000 €, 3 000 € et 5 000 € net par mois

Les exemples ci-dessous sont calculés pour un freelance en micro-entreprise (BNC, 26,1 % de cotisations) avec 160 jours facturés par an et le versement libératoire de l'IR (2,2 %).

Pour 2 000 € net/mois (24 000 € net/an) : CA nécessaire ≈ 24 000 € ÷ (1 – 0,261 – 0,022) = 24 000 € ÷ 0,717 ≈ 33 473 €. TJM = 33 473 € ÷ 160 jours ≈ 209 €/jour

Pour 3 000 € net/mois (36 000 € net/an) : CA nécessaire ≈ 36 000 € ÷ 0,717 ≈ 50 209 €. TJM = 50 209 € ÷ 160 jours ≈ 314 €/jour

Pour 5 000 € net/mois (60 000 € net/an) : CA nécessaire ≈ 60 000 € ÷ 0,717 ≈ 83 682 €. TJM = 83 682 € ÷ 160 jours ≈ 523 €/jour

Attention : à 83 682 € de CA, tu dépasses le plafond micro-entreprise pour les prestations de services (77 700 €). Tu devras passer en société — ce qui modifie le calcul. C'est exactement pourquoi il faut anticiper : ton objectif de salaire dicte non seulement ton TJM, mais parfois aussi ton choix de statut.

Jours facturés par an : le chiffre que tout le monde surestime

C'est le biais le plus dangereux du calcul de TJM. Beaucoup de freelances partent sur 220 jours ouvrés, comme en CDI. Sauf qu'en freelance, tu dois retirer les congés (que personne ne te paie), les jours de prospection, l'administratif, la formation, et les périodes d'intercontrat.

Voici des repères réalistes selon l'ancienneté : un freelance débutant (année 1-2) facture 120 à 140 jours, un freelance établi (année 3-5) facture 150 à 170 jours, et un freelance senior avec un flux régulier facture 170 à 190 jours.

Surestimer tes jours facturés, c'est sous-estimer le TJM nécessaire. Et sous-estimer ton TJM, c'est te retrouver avec un salaire net inférieur à ton objectif — tout en ayant l'impression de "bien facturer". Pour structurer ta recherche de missions et maximiser ton taux d'occupation, les 9 méthodes pour trouver des missions freelance sont un bon point de départ.

🚀 Tu veux structurer ton activité freelance ?

Chaque vendredi, Produscale décrypte les stratégies qui fonctionnent vraiment pour les freelances. Gratuit, sans spam.

Rejoindre la newsletter →

Freelance vs CDI : comment comparer ton vrai salaire

"Je gagnais 45 000 € brut en CDI, maintenant je facture 60 000 € en freelance, donc je gagne plus." Pas forcément. La comparaison freelance/CDI est un exercice piégé, parce que le CDI inclut des avantages invisibles que le freelance doit financer seul.

Ce que le CDI inclut et que le freelance finance seul

En CDI, ton employeur prend en charge (en plus de ton salaire brut) : les cotisations patronales (~42 % du brut), la mutuelle d'entreprise, la prévoyance, les congés payés (tu es payé sans travailler), les RTT, la formation professionnelle, la contribution chômage, parfois un 13e mois, des tickets restaurant, un intéressement ou une participation.

En freelance, tout cela est à ta charge — ou n'existe tout simplement pas. Tu finances toi-même ta complémentaire santé, ta prévoyance, ta retraite complémentaire. Tes congés sont des jours non facturés (donc non payés). Et tu n'as pas d'assurance chômage (sauf en portage salarial).

Tableau d'équivalence salaire freelance / salaire CDI

Pour comparer correctement, il faut raisonner en "coût total employeur" côté CDI et en "CA nécessaire" côté freelance pour un même niveau de vie.

| Salaire net CDI |

Coût total employeur CDI |

CA freelance équivalent (micro, BNC) |

TJM équivalent (160 jours) |

| 2 000 €/mois |

~ 3 800 €/mois |

~ 2 790 €/mois (33 473 €/an) |

~ 209 € |

| 2 500 €/mois |

~ 4 750 €/mois |

~ 3 488 €/mois (41 850 €/an) |

~ 262 € |

| 3 000 €/mois |

~ 5 700 €/mois |

~ 4 184 €/mois (50 209 €/an) |

~ 314 € |

| 3 500 €/mois |

~ 6 650 €/mois |

~ 4 882 €/mois (58 582 €/an) |

~ 366 € |

| 4 000 €/mois |

~ 7 600 €/mois |

~ 5 580 €/mois (66 960 €/an) |

~ 419 € |

Ce tableau montre une réalité que beaucoup de freelances découvrent trop tard : pour maintenir le même niveau de vie qu'un CDI à 3 000 € net, tu dois facturer environ 50 000 € par an en micro — soit un TJM d'au moins 314 €. Et ce calcul ne prend même pas en compte l'absence d'assurance chômage et la retraite moins avantageuse.

La règle empirique souvent citée : pour avoir le même niveau de vie qu'en CDI, un freelance doit facturer environ 1,5 à 2 fois son ancien salaire brut annuel. C'est une approximation, mais elle donne un ordre de grandeur utile au moment de décider si le saut vers l'indépendance est financièrement viable.

5 erreurs qui faussent ton calcul de salaire freelance

Erreur n°1 : confondre CA et salaire. C'est l'erreur de base, mais elle reste la plus répandue. Quand tu annonces "je gagne X €", assure-toi de parler du net qui arrive sur ton compte, pas de ce que tu factures. L'écart peut aller de 30 % à 60 % selon ton statut.

Erreur n°2 : oublier les charges non récurrentes. L'expert-comptable, l'assurance RC pro, la CFE (cotisation foncière des entreprises), le renouvellement de matériel, les licences logicielles annuelles… Ces dépenses ne tombent pas tous les mois, mais elles existent. Si tu ne les provisionnes pas, tu surestimes ton revenu net.

Erreur n°3 : surestimer le nombre de jours facturés. On l'a vu : 220 jours, c'est un fantasme. Maladie, vacances, prospection, admin, formation, intercontrat — tout cela réduit ta capacité de facturation réelle. Un calcul basé sur 220 jours peut gonfler ton salaire théorique de 20 à 30 %.

Erreur n°4 : ignorer la saisonnalité. Août et décembre sont souvent des mois creux pour les freelances B2B. Si tu lisses ton calcul de salaire sur 12 mois identiques, tu risques un décalage brutal entre ta prévision et ta trésorerie réelle. Mieux vaut prévoir 10 à 11 mois de facturation effective.

Erreur n°5 : ne pas provisionner pour les impôts. L'IR arrive en année N+1 (ou par prélèvement à la source avec régularisation). Si tu n'as pas mis de côté la part correspondante, la facture peut être violente. Bonne pratique : mets systématiquement 25 à 30 % de ton CA sur un compte séparé, chaque mois, sans y toucher.

Comment augmenter ton salaire freelance sans toucher à ton TJM

Augmenter son TJM est la voie évidente, mais ce n'est pas la seule — et ce n'est pas toujours la plus simple. Voici des leviers sous-exploités qui améliorent ton salaire net sans modifier ton tarif journalier.

Augmenter ton taux d'occupation. Passer de 140 à 170 jours facturés par an, à TJM constant, augmente ton CA de 21 %. C'est souvent plus facile que de négocier une hausse de TJM. Pour y arriver, il faut mettre en place un système de prospection continue — même quand tu es en mission. La prospection LinkedIn et les méthodes gratuites pour trouver des prospects sont deux leviers concrets pour y parvenir.

Réduire tes charges. Chaque euro de charge en moins est un euro de salaire net en plus. Audite tes abonnements, négocie tes outils, mutualise avec d'autres freelances. Un coworking partagé à 200 €/mois au lieu d'un bureau privé à 500 €, c'est 3 600 € de salaire net récupérés par an.

Optimiser ton statut. Si tu es en micro-entreprise avec des charges réelles supérieures à 34 % de ton CA (l'abattement forfaitaire BNC), tu perds de l'argent à rester en micro. Le passage en EURL à l'IS peut te faire gagner plusieurs milliers d'euros par an en déduisant tes frais réels.

Facturer au forfait plutôt qu'au temps passé. Un projet facturé 5 000 € au forfait et livré en 8 jours revient à un TJM effectif de 625 € — même si ton TJM affiché est de 450 €. Le forfait te permet de capturer la valeur de ton efficacité, pas seulement de ton temps. Pour structurer une offre au forfait convaincante, une proposition commerciale solide fait toute la différence.

Développer des revenus complémentaires. Formation, template, SaaS, affiliation : certains freelances génèrent 10 à 20 % de leur CA sans facturer de jours. Ce revenu additionnel améliore mécaniquement le "salaire par jour travaillé" sans toucher au TJM.

FAQ — Calcul du salaire en freelance

Quel est le salaire moyen d'un freelance en France ?

Le salaire moyen d'un freelance en France varie énormément selon le secteur, l'expérience et le statut. Les études de marché situent le revenu net moyen entre 2 500 € et 4 500 € par mois pour les freelances en prestations intellectuelles (tech, conseil, marketing, design). Les profils juniors ou en phase de lancement tournent souvent autour de 1 500 à 2 500 € net, tandis que les seniors avec une spécialisation forte peuvent dépasser les 6 000 à 8 000 € net mensuels. Les moyennes masquent des réalités très différentes — mieux vaut calculer ton propre objectif que te comparer à une statistique agrégée.

Quel TJM fixer pour gagner 3 000 € net en freelance ?

En micro-entreprise (BNC, 26,1 % de cotisations + versement libératoire IR 2,2 %), il faut un CA annuel d'environ 50 200 €, soit un TJM d'environ 314 € pour 160 jours facturés. En EURL à l'IS avec des cotisations TNS de 45 %, le TJM nécessaire sera légèrement différent selon ta stratégie de rémunération et tes charges déductibles. Dans tous les cas, 300 à 350 €/jour est l'ordre de grandeur à viser pour un objectif de 3 000 € net en freelance.

Quel chiffre d'affaires pour se verser 2 000 € net par mois ?

En micro-entreprise BNC, le CA mensuel nécessaire est d'environ 2 790 € (soit 33 470 € par an). En EURL, il faut viser environ 3 200 à 3 500 € de CA mensuel selon les charges déductibles. En portage salarial, le CA mensuel doit atteindre 3 800 à 4 200 € pour couvrir les frais de gestion et les charges salariales. Plus ton statut est "protecteur" en termes de couverture sociale, plus le CA nécessaire pour un même salaire net est élevé.

Le salaire freelance varie-t-il selon la région ?

Oui, principalement parce que les TJM pratiqués varient selon la localisation. Un développeur freelance à Paris facture en moyenne 15 à 25 % de plus que le même profil en région. Cependant, le coût de la vie (loyer, transports) absorbe souvent cette différence. La généralisation du télétravail a partiellement réduit l'écart : un freelance basé à Lyon ou Bordeaux peut facturer des clients parisiens au tarif du marché local de ces clients. La vraie variable n'est pas ta ville, mais la localisation de tes clients et ta capacité à défendre ton tarif indépendamment de ton adresse.

💡 Les stratégies qui fonctionnent vraiment en freelance

8 000+ freelances lisent Produscale chaque vendredi. Zéro spam. Désabonnement en 1 clic.

Je rejoins la newsletter →