Vous venez de décrocher votre première mission en freelance, le travail est livré, le client est satisfait — et maintenant, il faut envoyer la facture. Le problème : une facture mal rédigée peut vous coûter jusqu'à 75 000 € d'amende. Entre les mentions obligatoires, la TVA (ou l'absence de TVA), la numérotation, les règles B2B et B2C et l'arrivée de la facturation électronique en septembre 2026, il y a de quoi s'y perdre.

Ce guide couvre tout ce qu'un auto-entrepreneur doit savoir pour facturer en conformité : les mentions légales à inscrire selon votre situation, les cas particuliers (acompte, avoir, proforma), les erreurs qui déclenchent des sanctions, et une checklist de vérification avant chaque envoi. Une page à garder sous le coude — surtout si vous démarrez votre activité.

Qu'est-ce qu'une facture en micro-entreprise ?

Définition et rôle de la facture

Une facture est un document comptable et juridique qui atteste d'une vente de biens ou d'une prestation de service. Elle remplit quatre fonctions essentielles.

Sur le plan juridique, elle prouve l'existence d'une créance : votre client vous doit une somme d'argent pour le travail réalisé ou le produit livré. C'est votre meilleur allié en cas de litige ou d'impayé.

Sur le plan commercial, elle formalise les conditions de la transaction entre vous et votre client : nature de la prestation, prix, modalités de paiement.

Sur le plan comptable, elle sert de pièce justificative. Chaque entrée dans votre livre des recettes doit correspondre à une facture. Sans facture, pas de traçabilité — et pas de preuve en cas de contrôle.

Sur le plan fiscal, c'est le document que l'Urssaf ou l'administration fiscale utilisera pour vérifier la cohérence entre votre chiffre d'affaires déclaré et vos encaissements réels.

Quand la facture est-elle obligatoire ?

En auto-entreprise, la facture est obligatoire dans deux cas : toute vente de bien ou prestation de service réalisée pour un client professionnel (B2B), et toute vente à un particulier (B2C) dont le montant dépasse 25 €. En dessous de ce seuil pour les particuliers, le client peut demander une facture — et vous êtes tenu de la fournir.

En pratique, même si la loi n'impose pas systématiquement de facturer les particuliers pour de petits montants, il est fortement recommandé de le faire. C'est la seule manière de tenir un livre des recettes propre et de justifier votre chiffre d'affaires en cas de contrôle.

Les mentions obligatoires sur une facture auto-entrepreneur

La mise en forme d'une facture est libre, mais le contenu est strictement encadré par le Code de commerce (article L441-9) et le Code général des impôts (article 289). Le mot « facture » doit impérativement apparaître sur le document.

Les mentions communes à toutes les factures

Chaque facture que vous émettez — que votre client soit un professionnel ou un particulier — doit contenir les éléments suivants :

Votre identité complète : nom et prénom, précédés ou suivis de la mention « Entrepreneur individuel » (ou « EI »), adresse postale, et éventuellement votre nom commercial.

Votre numéro SIREN. Si vous exercez une activité commerciale, ajoutez votre numéro RCS. Les professions libérales ne sont pas tenues de s'immatriculer au RCS, mais peuvent indiquer « Dispensé d'immatriculation au registre du commerce et des sociétés (RCS) et au répertoire des métiers (RM) ».

La date d'émission de la facture. Elle doit correspondre au moment de la vente ou de la fin de la prestation. Antidater une facture est interdit.

Le numéro de la facture, unique et chronologique. Deux factures ne peuvent jamais porter le même numéro, et la séquence ne doit comporter aucune rupture.

L'identité du client : nom (ou dénomination sociale) et adresse. Pour un particulier, l'adresse est facultative s'il s'y oppose.

La désignation détaillée de la prestation ou du produit vendu : nature, quantité, prix unitaire hors taxe, et toute caractéristique qui influence le prix.

La date de livraison ou d'exécution de la prestation, si elle diffère de la date d'émission.

Le montant total à payer, en chiffres. En franchise de TVA, ce montant correspond au prix HT. Si vous êtes redevable de la TVA, le montant HT, le taux de TVA, le montant de la TVA et le montant TTC doivent tous figurer.

Les éventuelles réductions de prix (remise, rabais, ristourne), détaillées sous chaque ligne concernée ou en bas du montant total HT.

Les mentions spécifiques en B2B (client professionnel)

Quand vous facturez une entreprise, quatre mentions supplémentaires sont obligatoires.

Le numéro SIRET du client (ou son numéro de TVA intracommunautaire s'il est basé dans un autre pays de l'UE).

La date limite de paiement. Le délai maximum est de 45 jours après émission de la facture (60 jours si le client est à l'étranger).

Le taux des pénalités de retard applicables en cas de non-paiement dans les délais. Ce taux ne peut pas être inférieur à trois fois le taux d'intérêt légal, soit 12,15 % pour le second semestre 2025. Si vous ne proposez pas d'escompte pour paiement anticipé, inscrivez la mention « Pas d'escompte pour règlement anticipé ».

L'indemnité forfaitaire pour frais de recouvrement, fixée à 40 €. Cette mention est obligatoire sur toute facture B2B depuis le 1er janvier 2013. Son absence est sanctionnée par une amende de 15 000 €.

Les mentions propres au statut auto-entrepreneur

Plusieurs mentions sont spécifiques à la micro-entreprise.

Si vous bénéficiez de la franchise en base de TVA, la mention suivante est obligatoire : « TVA non applicable, article 293 B du code général des impôts ». Si vous êtes redevable de la TVA, c'est votre numéro de TVA intracommunautaire qui doit figurer.

Si vous avez souscrit une assurance professionnelle obligatoire (RC Pro, garantie décennale), vous devez indiquer le nom de l'assureur, les coordonnées de l'assureur et la couverture géographique du contrat.

Si vous êtes membre d'un centre de gestion agréé (CGA) ou d'une association de gestion agréée (AGA), inscrivez : « Membre d'une association agréée, le règlement des honoraires par chèque et carte bancaire est accepté ».

Si vous intervenez en sous-traitance dans le BTP pour un donneur d'ordre assujetti à la TVA, la facture doit porter la mention « Autoliquidation » et le montant est indiqué hors taxe — c'est le donneur d'ordre qui déclare la TVA.

Tableau récapitulatif : quelles mentions selon votre situation

| Mention |

B2B sans TVA |

B2B avec TVA |

B2C |

Sous-traitance BTP |

| Identité émetteur + SIREN |

✅ |

✅ |

✅ |

✅ |

| N° facture + date d'émission |

✅ |

✅ |

✅ |

✅ |

| Identité client |

✅ |

✅ |

✅ (adresse optionnelle) |

✅ |

| SIRET ou n° TVA du client |

✅ |

✅ |

❌ |

✅ |

| Désignation + montant HT |

✅ |

✅ |

✅ |

✅ |

| Taux + montant TVA + TTC |

❌ |

✅ |

❌ (si franchise) / ✅ (si TVA) |

❌ |

| Mention « TVA non applicable, art. 293 B du CGI » |

✅ |

❌ |

✅ (si franchise) |

❌ |

| Mention « Autoliquidation » |

❌ |

❌ |

❌ |

✅ |

| Date limite de paiement |

✅ |

✅ |

❌ |

✅ |

| Pénalités de retard |

✅ |

✅ |

❌ |

✅ |

| Indemnité forfaitaire 40 € |

✅ |

✅ |

❌ |

✅ |

| Assurance pro (si obligatoire) |

✅ |

✅ |

✅ |

✅ |

Ce tableau est une synthèse — en cas de doute sur votre situation, vérifiez toujours auprès du site officiel autoentrepreneur.urssaf.fr.

📩 Chaque vendredi, des stratégies concrètes pour freelances

Rejoins 8 000+ freelances qui reçoivent des méthodes actionnables pour développer leur activité. Gratuit, sans bullshit.

S'abonner gratuitement →

Facture auto-entrepreneur sans TVA : comment la rédiger

La mention obligatoire à inscrire

La majorité des auto-entrepreneurs bénéficient de la franchise en base de TVA au démarrage de leur activité. Concrètement, vous ne facturez pas la TVA à vos clients, ce qui signifie que le montant HT est égal au montant TTC sur votre facture.

La seule obligation : faire apparaître la mention « TVA non applicable, article 293 B du code général des impôts ». Cette phrase doit figurer clairement, idéalement à proximité du montant total. Son absence peut être sanctionnée lors d'un contrôle fiscal.

Seuils de franchise en base de TVA en 2026

Les seuils de franchise en base de TVA sont restés inchangés en 2026 malgré les projets de réforme débattus en 2025 (le seuil unique à 25 000 € a été abandonné).

Pour les activités de vente de marchandises, de restauration et d'hébergement, le seuil de base est fixé à 85 000 € de chiffre d'affaires annuel HT, avec un seuil majoré (de tolérance) à 93 500 €.

Pour les prestations de services et les professions libérales, le seuil de base est de 37 500 €, avec un seuil majoré à 41 250 €.

Si votre CA dépasse le seuil de base mais reste sous le seuil majoré, vous conservez la franchise pour l'année en cours. La TVA s'applique au 1er janvier de l'année suivante. En revanche, si vous dépassez le seuil majoré, la TVA s'applique immédiatement — dès le premier jour du mois de dépassement.

Point important pour les créateurs d'activité en cours d'année : ces seuils sont calculés au prorata temporis. Si vous démarrez le 1er juillet, votre seuil effectif est divisé par deux. Beaucoup d'auto-entrepreneurs l'ignorent et se retrouvent assujettis à la TVA sans l'avoir anticipé.

Facture auto-entrepreneur avec TVA : ce qui change

Quand devient-on redevable de la TVA ?

Trois situations déclenchent l'assujettissement à la TVA en micro-entreprise : le dépassement du seuil majoré (assujettissement immédiat), le dépassement du seuil de base deux années consécutives (assujettissement au 1er janvier suivant), ou l'option volontaire pour la TVA — possible à tout moment, même sous les seuils.

Dès que vous devenez redevable, vous devez demander un numéro de TVA intracommunautaire auprès de votre service des impôts des entreprises (SIE). Ce numéro devra figurer sur toutes vos factures.

Les éléments à ajouter sur la facture

Sur chaque facture, vous devez désormais indiquer le montant HT, le taux de TVA applicable (5,5 %, 10 % ou 20 % selon la nature de la prestation), le montant de la TVA et le montant TTC. La mention « TVA non applicable » doit être supprimée.

Vous devrez également déposer une déclaration de TVA périodique (mensuelle ou trimestrielle) auprès de l'administration fiscale. Le passage à la TVA implique aussi de pouvoir déduire la TVA sur vos achats professionnels — un avantage si vous avez des investissements significatifs.

Numérotation des factures : les règles à respecter

La numérotation est un point de conformité souvent sous-estimé. Pourtant, les règles sont strictes : chaque facture doit porter un numéro unique, et la séquence doit être chronologique et continue, sans trou ni doublon.

Le format le plus courant est une numérotation incluant l'année, éventuellement le mois, suivie d'un numéro incrémental. Par exemple : FAC-2026-001, FAC-2026-002, FAC-2026-003. Autre option : 2026-05-01, 2026-05-02, etc. (année-mois-numéro).

Vous pouvez repartir de 001 au début de chaque exercice fiscal (1er janvier), mais jamais en cours d'année pour un motif arbitraire. Si une facture comporte plusieurs pages, chacune doit être numérotée (1/3, 2/3, 3/3) et le numéro de facture doit apparaître sur chaque page.

Règle absolue : il est interdit de supprimer une facture de votre comptabilité, même en cas d'erreur. Si vous avez commis une erreur, la seule solution est d'émettre une facture d'avoir ou une facture rectificative.

Factures spéciales : acompte, avoir et proforma

Au-delà de la facture classique, trois types de documents interviennent régulièrement dans la vie d'un auto-entrepreneur. Mal les gérer expose à des erreurs comptables et fiscales.

La facture d'acompte

Une facture d'acompte est émise lorsque votre client vous verse un paiement partiel avant la réalisation complète de la prestation. Elle est obligatoire dès qu'un acompte est encaissé.

Elle doit contenir les mêmes mentions qu'une facture classique, avec la précision « Facture d'acompte » et le pourcentage ou montant correspondant. La facture finale (ou facture de solde) mentionnera le montant total, déduction faite de l'acompte déjà versé, en rappelant le numéro de la facture d'acompte.

En franchise de TVA, la facture d'acompte indique simplement le montant HT. Si vous êtes redevable de la TVA, la TVA est exigible dès l'encaissement de l'acompte — vous devez donc la déclarer au titre de la période correspondante.

La facture d'avoir

La facture d'avoir (ou « note de crédit ») est le seul moyen légal de corriger ou d'annuler une facture déjà émise. Elle reprend les mêmes informations que la facture initiale, mais avec un montant négatif, et porte la mention « Facture d'avoir » en en-tête.

Elle intervient dans trois cas : une erreur sur la facture initiale (mauvais montant, mauvaise désignation), un retour de marchandise, ou une remise accordée après facturation.

La facture d'avoir suit la même numérotation que vos factures classiques. Pas de séquence séparée — elle s'intègre dans la continuité chronologique de vos documents.

La facture proforma

La facture proforma n'est pas une facture au sens comptable et fiscal. C'est un document commercial, comparable à un devis détaillé, qui donne au client une estimation précise du coût d'une prestation ou d'une livraison avant engagement.

Elle est fréquemment utilisée dans les échanges internationaux ou pour les dossiers de financement. Elle ne doit pas être comptabilisée dans votre livre des recettes et ne génère aucune obligation fiscale.

Facturation électronique : ce qui change en 2026 et 2027

La réforme de la facturation électronique est le changement le plus structurant pour les auto-entrepreneurs depuis la création du statut. Même si les obligations sont progressives, il est indispensable de s'y préparer dès maintenant.

Calendrier de la réforme pour les auto-entrepreneurs

Deux dates sont à retenir.

À partir du 1er septembre 2026, toutes les entreprises — y compris les micro-entreprises — devront être capables de recevoir des factures au format électronique structuré (Factur-X, UBL, CII) via une plateforme agréée. Un simple PDF envoyé par email ne suffira plus pour les factures reçues de vos fournisseurs professionnels.

À partir du 1er septembre 2027, les auto-entrepreneurs devront également émettre leurs factures au format électronique structuré pour leurs clients professionnels (B2B) et réaliser l'e-reporting de leurs transactions.

Point important : les auto-entrepreneurs en franchise de TVA sont tout autant concernés que ceux qui facturent la TVA. La franchise n'exonère pas de ces obligations.

E-invoicing et e-reporting : quelle différence ?

L'e-invoicing (facturation électronique) concerne les transactions entre professionnels établis en France (B2B domestique). Vos factures devront être émises et reçues via une plateforme agréée, dans un format structuré exploitable par les systèmes informatiques.

L'e-reporting concerne les transactions qui échappent à l'e-invoicing : ventes aux particuliers (B2C), opérations avec des entreprises étrangères, exportations. Vous n'enverrez pas de facture électronique structurée pour ces opérations, mais vous devrez transmettre les données de facturation (montants, TVA, dates) à l'administration fiscale via votre plateforme.

En résumé : si vous facturez des pros en France, c'est de l'e-invoicing. Si vous facturez des particuliers ou des clients à l'étranger, c'est de l'e-reporting.

Comment choisir sa plateforme agréée

Depuis l'abandon du portail public de facturation initialement prévu, la transmission des factures électroniques passe obligatoirement par une plateforme agréée (PA, anciennement appelée « PDP » — Plateforme de Dématérialisation Partenaire).

La DGFiP a publié une liste de 101 plateformes agréées début 2026. Pour choisir, priorisez ces critères : la compatibilité avec le statut auto-entrepreneur (certaines plateformes ciblent les grandes entreprises), la gratuité ou le coût pour les micro-entreprises, la simplicité d'utilisation, et la capacité à gérer à la fois l'e-invoicing et l'e-reporting.

Plusieurs solutions gratuites existent déjà pour les auto-entrepreneurs (Qonto Facturation, Solo du Portail Auto-Entrepreneur, entre autres). L'essentiel est de vous équiper avant septembre 2026 pour être en capacité de recevoir les factures de vos fournisseurs.

🚀 Tu veux structurer ton activité freelance ?

Chaque vendredi, Produscale décrypte les stratégies qui fonctionnent vraiment pour les freelances. Gratuit, sans spam.

Rejoindre la newsletter →

Erreurs courantes et sanctions : ce que vous risquez

Les 7 erreurs les plus fréquentes

Certaines erreurs reviennent dans la quasi-totalité des premières factures d'auto-entrepreneur.

Oublier la mention « TVA non applicable, article 293 B du CGI » alors que vous êtes en franchise. C'est l'erreur numéro un — et elle peut déclencher une amende dès le premier contrôle.

Ne pas indiquer le numéro SIREN. Beaucoup de débutants omettent cette information, pourtant obligatoire sur chaque facture.

Émettre deux factures avec le même numéro, ou laisser un trou dans la numérotation. Ces incohérences sont le premier signal d'alerte pour un contrôleur fiscal.

Oublier la nature exacte de la prestation. « Prestation de service » ne suffit pas — la désignation doit être suffisamment détaillée pour que le client et l'administration comprennent ce qui a été facturé.

Supprimer ou modifier une facture après émission. C'est strictement interdit. La seule option est d'émettre une facture d'avoir.

Ne pas mentionner les pénalités de retard et l'indemnité forfaitaire de 40 € sur les factures B2B. L'absence de la mention sur l'indemnité est sanctionnée par une amende de 15 000 €.

Confondre date d'émission et date d'exécution. Si la prestation a été réalisée à une date différente de l'émission de la facture, les deux dates doivent apparaître distinctement.

Amendes et pénalités en cas de non-conformité

Le barème des sanctions est clair et peut grimper vite.

Chaque mention manquante ou inexacte sur une facture entraîne une amende fiscale de 15 € par mention, plafonnée à 25 % du montant total de la facture. Sur une facture de 2 000 € avec trois mentions manquantes, cela représente 45 € — mais sur un lot de factures non conformes, l'addition peut devenir salée.

Au-delà de l'amende fiscale, une sanction pénale pouvant aller jusqu'à 75 000 € s'applique en cas de manquements graves ou répétés aux obligations de facturation.

L'absence de la mention relative à l'indemnité forfaitaire de recouvrement (40 €) sur une facture B2B est sanctionnée par une amende spécifique de 15 000 €.

Enfin, le non-respect des obligations de facturation électronique à compter de septembre 2026 exposera à des sanctions encore en cours de définition réglementaire, mais qui devraient être alignées sur les pénalités existantes.

Quel outil utiliser pour faire ses factures ?

Modèle gratuit (Word, Excel, PDF) ou logiciel de facturation ?

Quand on démarre, la tentation est forte d'utiliser un simple modèle Word ou Excel trouvé en ligne. C'est légalement possible — aucune loi n'impose d'utiliser un logiciel spécifique pour le moment. Mais cette approche a ses limites.

Un fichier Word ou Excel ne gère pas automatiquement la numérotation chronologique, ne vérifie pas la présence des mentions obligatoires, et ne sera pas compatible avec les obligations de facturation électronique à partir de 2026-2027. Si vous facturez occasionnellement (moins de 5 factures par mois), un modèle peut dépanner temporairement. Au-delà, le risque d'erreur augmente avec chaque facture.

Les logiciels de facturation, même gratuits, automatisent la numérotation, intègrent les mentions légales par défaut, génèrent le livre des recettes et, pour les plus avancés, se connectent directement aux plateformes agréées pour la facturation électronique. En 2026, le passage à un logiciel n'est plus une option — c'est une nécessité opérationnelle.

Comparatif des solutions de facturation pour auto-entrepreneur

| Critère |

Modèle Word/Excel |

Logiciel gratuit (Henrri, Tiime, etc.) |

Logiciel intégré (Qonto, Shine, etc.) |

| Coût |

Gratuit |

Gratuit |

Inclus dans l'offre (5-15 €/mois) |

| Numérotation automatique |

❌ |

✅ |

✅ |

| Mentions obligatoires pré-remplies |

❌ |

✅ |

✅ |

| Compatibilité facturation électronique 2026 |

❌ |

Variable (vérifier PA) |

✅ (la plupart) |

| Livre des recettes automatique |

❌ |

✅ |

✅ |

| Suivi des paiements |

❌ |

✅ (basique) |

✅ (avec rapprochement bancaire) |

| Adapté à +10 factures/mois |

❌ |

✅ |

✅ |

Le choix dépend de votre volume de facturation et de votre besoin de suivi. Pour un freelance qui cherche activement des missions et facture régulièrement, un logiciel de facturation est un investissement de temps largement rentabilisé.

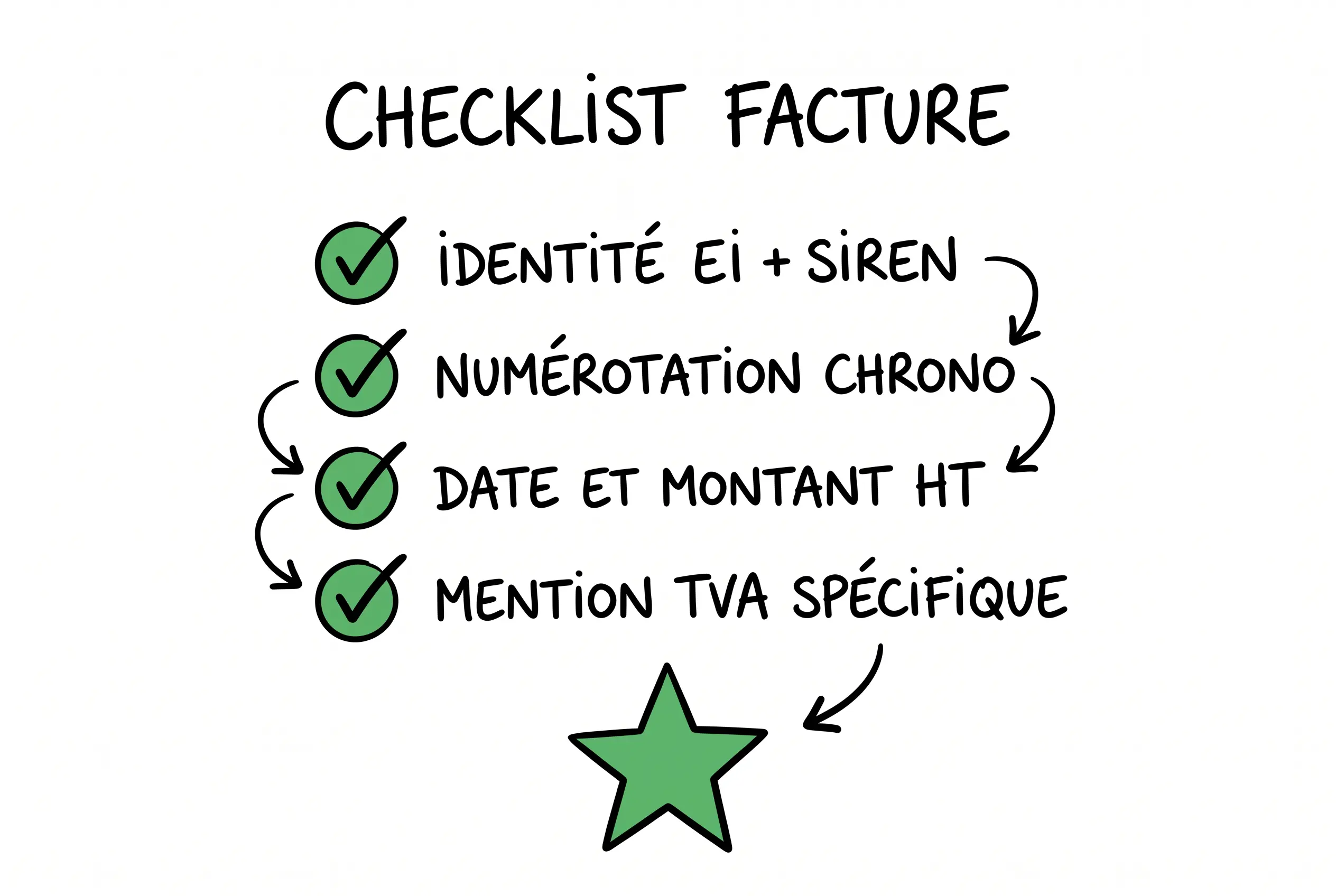

Checklist : vérifier sa facture avant envoi

Avant d'envoyer chaque facture, passez en revue ces points. Un seul oubli peut suffire à déclencher une amende en cas de contrôle.

✅ Identité et coordonnées : votre nom + « EI », adresse, SIREN (et RCS si activité commerciale) apparaissent clairement.

✅ Numéro de facture : il suit la séquence chronologique sans rupture, et il est différent de tous vos numéros précédents.

✅ Date d'émission : elle correspond à la date réelle — pas d'antidatage.

✅ Identité du client : nom ou dénomination sociale, adresse (obligatoire en B2B, facultative en B2C si opposition du client).

✅ Désignation détaillée : nature de la prestation, quantité, prix unitaire HT — pas de ligne vague.

✅ Montant total : clairement indiqué en chiffres. Si TVA applicable, les montants HT, TVA et TTC sont distincts.

✅ Mention TVA : « TVA non applicable, art. 293 B du CGI » si franchise, OU taux + montant TVA si redevable.

✅ Mentions B2B (si client pro) : SIRET du client, date limite de paiement, pénalités de retard, indemnité forfaitaire de 40 €, conditions d'escompte.

✅ Assurance pro : si vous exercez une activité soumise à assurance obligatoire, les coordonnées de l'assureur figurent.

✅ Date de livraison/exécution : indiquée si différente de la date d'émission.

✅ Référence du bon de commande : si un bon de commande a été établi, son numéro doit figurer sur la facture.

Si tous les points sont cochés, votre facture est conforme. Envoyez-la.

Combien de temps conserver ses factures ?

La durée de conservation des factures fait l'objet d'un flou juridique entre deux textes.

L'article L.102B du Livre des procédures fiscales et l'article L441-9 du Code de commerce fixent un délai minimum de 6 ans pour les factures.

Mais l'article L.123-22 du Code de commerce impose une conservation de 10 ans pour l'ensemble des documents comptables et pièces justificatives.

La recommandation est simple : conservez toutes vos factures (émises et reçues) pendant au moins 10 ans. C'est la durée la plus protectrice, et celle qui vous met à l'abri de tout litige fiscal ou commercial.

Avec l'arrivée de la facturation électronique, la conservation sera en grande partie gérée par votre plateforme agréée — mais ne supprimez jamais vos propres copies. Un archivage en double (plateforme + sauvegarde personnelle) reste la meilleure pratique.

FAQ

Dois-je faire un devis avant de facturer ?

Le devis n'est pas systématiquement obligatoire, mais il l'est pour certaines activités : travaux et dépannage dans le bâtiment, déménagement, optique médicale, chirurgie esthétique, services à la personne, entre autres. En dehors de ces cas, il est vivement recommandé d'envoyer un devis avant toute prestation pour cadrer les attentes et éviter les litiges. Si un devis détaillé a été validé par le client, le décompte détaillé sur la facture devient facultatif — il suffit de mentionner le numéro du devis correspondant. Pour les freelances qui rédigent des propositions commerciales, le devis intervient en complément pour formaliser l'engagement tarifaire.

Puis-je facturer en devise étrangère ?

Oui, à condition que la devise soit reconnue internationalement et convertible. Le taux de change applicable (en euros) doit figurer sur la facture. Dans votre comptabilité, la facture devra être convertie en euros — le taux de conversion douanier de référence est celui de l'avant-dernier mercredi du mois.

Faut-il indiquer un mode de paiement sur la facture ?

Ce n'est pas une mention obligatoire sur la facture (contrairement au devis, où les modalités de paiement doivent figurer). Cela dit, indiquer le mode de règlement accepté (virement, carte bancaire, chèque) est une bonne pratique : cela accélère le paiement et réduit les allers-retours avec le client.

Puis-je facturer un particulier en auto-entreprise ?

Oui, sans restriction. La facturation aux particuliers (B2C) suit les mêmes règles que la facturation B2B, à l'exception des mentions spécifiques aux professionnels (SIRET du client, pénalités de retard, indemnité forfaitaire). L'adresse du particulier est facultative s'il s'y oppose. Côté facturation électronique, les transactions B2C ne sont pas soumises à l'e-invoicing — mais elles entrent dans le périmètre de l'e-reporting à compter de septembre 2027.

Que faire si mon client refuse de payer ?

Première étape : envoyez une relance amiable par email, puis par courrier recommandé avec accusé de réception. Mentionnez le numéro de la facture, le montant dû, la date d'échéance dépassée et les pénalités de retard applicables. Si la relance reste sans effet après 30 jours, vous pouvez engager une procédure de recouvrement simplifiée via un commissaire de justice (anciennement huissier) pour les créances inférieures à 5 000 €. Au-delà, une injonction de payer auprès du tribunal compétent est la voie à suivre. Dans tous les cas, votre facture conforme est votre pièce maîtresse — c'est elle qui prouve l'existence de la créance. Pour éviter d'en arriver là, la meilleure prévention reste de bien qualifier vos prospects en amont et de formaliser chaque engagement par un devis signé.

💡 Les stratégies qui fonctionnent vraiment en freelance

8 000+ freelances lisent Produscale chaque vendredi. Zéro spam. Désabonnement en 1 clic.

Je rejoins la newsletter →