La TVA est probablement le sujet administratif qui génère le plus de confusion chez les auto-entrepreneurs. Entre la franchise en base, les seuils de dépassement, les obligations déclaratives et les réformes annoncées puis annulées, difficile de savoir exactement où tu en es.

Ce guide fait le point sur les règles réellement en vigueur en 2026. Pas de jargon inutile, pas de copier-coller du Code général des impôts : des réponses concrètes aux questions que tu te poses, un tableau comparatif pour savoir si la TVA est un avantage ou un inconvénient dans ta situation, et une checklist des démarches à suivre si tu deviens redevable.

Qu'est-ce que la TVA et comment fonctionne-t-elle en auto-entreprise

Le principe de la TVA en 30 secondes

La TVA (Taxe sur la Valeur Ajoutée) est un impôt indirect sur la consommation. Concrètement, quand une entreprise vend un produit ou un service, elle ajoute la TVA au prix hors taxes. Le client final paie cette TVA, et l'entreprise la reverse ensuite à l'État. L'entreprise joue un rôle de collecteur : elle ne garde pas cet argent.

En contrepartie, l'entreprise peut récupérer la TVA qu'elle a elle-même payée sur ses achats professionnels (matériel, logiciels, fournitures, etc.). Ce mécanisme s'appelle la déduction de TVA. À la fin de chaque période déclarative, l'entreprise reverse la différence entre la TVA collectée sur ses ventes et la TVA déductible sur ses achats.

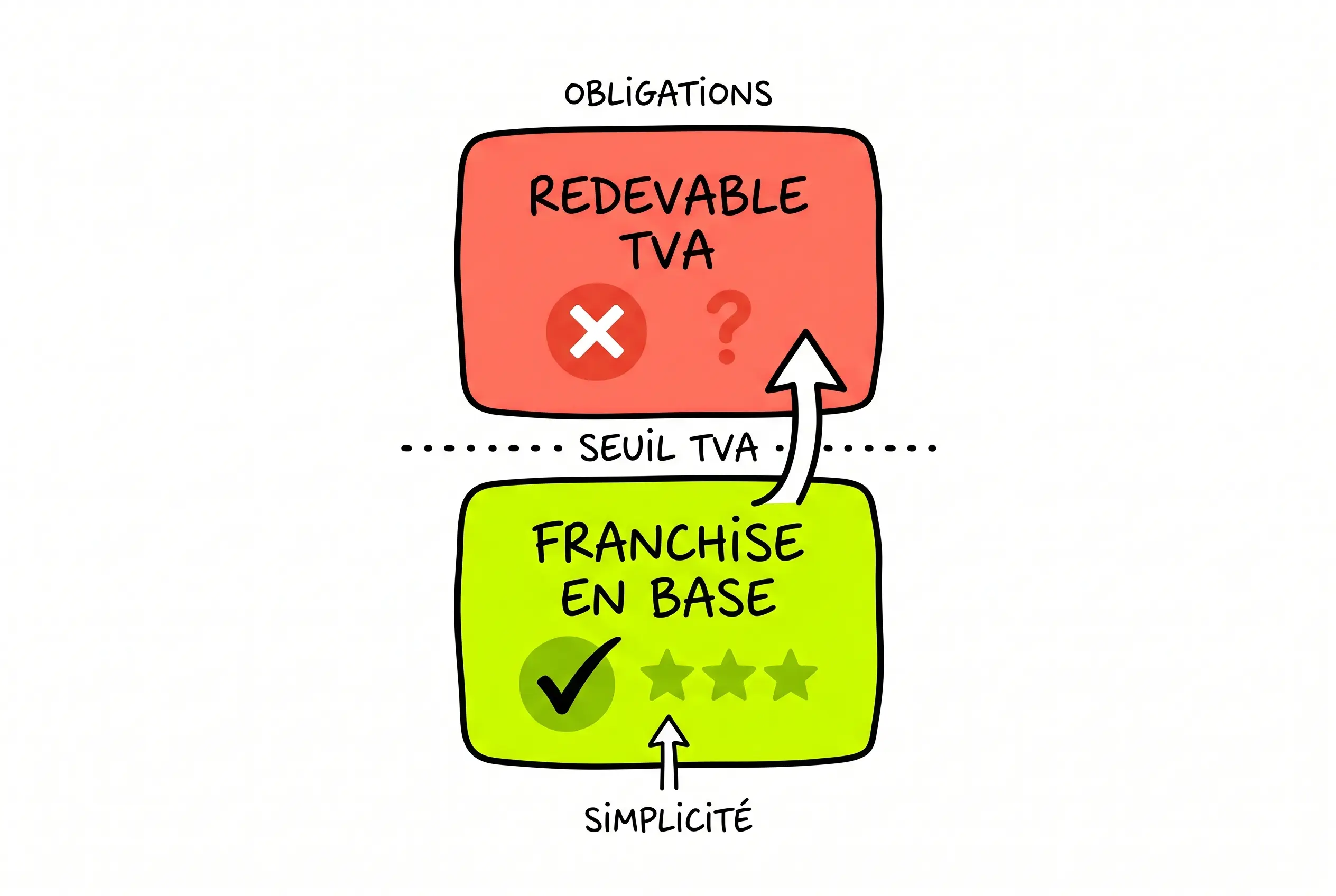

La franchise en base de TVA : le régime par défaut des auto-entrepreneurs

En tant qu'auto-entrepreneur, tu bénéficies par défaut d'un régime spécial : la franchise en base de TVA, prévue par l'article 293 B du Code général des impôts. Ce régime te dispense de facturer, de collecter et de déclarer la TVA, à condition de rester sous certains seuils de chiffre d'affaires.

En pratique, cela signifie deux choses. D'abord, tu factures tes clients en TTC = HT (pas de TVA ajoutée). Tes prix sont donc potentiellement plus compétitifs face à des concurrents qui facturent 20 % de TVA en plus. Ensuite, tu ne peux pas récupérer la TVA sur tes propres achats professionnels. Si tu achètes un ordinateur à 1 200 € TTC, tu ne récupères pas les 200 € de TVA inclus dans ce prix — c'est une charge nette pour toi.

La mention « TVA non applicable, art. 293 B du CGI » doit obligatoirement figurer sur chacune de tes factures tant que tu es en franchise. Son absence peut entraîner un redressement.

Les différents taux de TVA applicables

Si tu deviens redevable de la TVA, le taux que tu appliques dépend de ton activité. Le taux normal est de 20 % — c'est celui qui s'applique par défaut à la majorité des prestations de services et des ventes de biens. Le taux intermédiaire de 10 % concerne notamment la restauration, les travaux de rénovation dans les logements de plus de deux ans, et certaines prestations de services à la personne. Le taux réduit de 5,5 % s'applique aux produits de première nécessité, aux livres, et à certains travaux d'amélioration énergétique. Enfin, un taux particulier de 2,1 % existe pour des cas très spécifiques comme les médicaments remboursés ou la presse.

En cas de doute sur le taux applicable à ton activité, le site des impôts ou un expert-comptable pourront te confirmer le bon taux à utiliser.

Les seuils de franchise en base de TVA en 2026

Seuils de base et seuils majorés : le tableau récapitulatif

En 2026, les seuils de franchise en base de TVA restent inchangés par rapport à 2025. Le projet de seuil unique à 25 000 € initialement prévu a été définitivement abandonné par la loi du 3 novembre 2025.

Voici les seuils en vigueur :

| Type d'activité |

Seuil de franchise (base) |

Seuil majoré (tolérance) |

| Vente de marchandises, hébergement, objets |

85 000 € |

93 500 € |

| Prestations de services (BIC et BNC) |

37 500 € |

41 250 € |

La règle est simple. Tant que ton chiffre d'affaires annuel reste en dessous du seuil de base, tu restes en franchise. Si tu dépasses le seuil de base sans franchir le seuil majoré, tu deviens redevable de la TVA au 1er janvier de l'année suivante. Si tu dépasses le seuil majoré, la TVA s'applique immédiatement — dès le premier jour du mois de dépassement.

Point important : depuis le 1er janvier 2025, la règle des deux années consécutives de dépassement a été supprimée. Désormais, un seul dépassement du seuil de base suffit pour basculer dans la TVA l'année suivante. C'est un changement significatif que beaucoup d'auto-entrepreneurs n'ont pas encore intégré.

Ne pas confondre seuils de TVA et plafonds de chiffre d'affaires micro-entreprise

C'est l'une des confusions les plus fréquentes. Les seuils de TVA et les plafonds du régime micro-entrepreneur sont deux choses totalement distinctes. Le plafond de chiffre d'affaires pour rester en micro-entreprise est de 188 700 € pour la vente de marchandises et de 77 700 € pour les prestations de services. Les seuils de TVA sont nettement inférieurs : 85 000 € et 37 500 €.

Autrement dit, tu peux parfaitement être auto-entrepreneur ET redevable de la TVA. Le passage à la TVA ne te fait pas perdre ton statut de micro-entrepreneur. Les deux régimes sont indépendants. Un freelance prestataire de services qui réalise 45 000 € de CA reste en micro-entreprise (sous le plafond de 77 700 €), mais il est redevable de la TVA (au-dessus du seuil de 37 500 €).

Activités mixtes, DOM et cas particuliers

Si tu exerces une activité mixte — par exemple, vente de marchandises et prestations de services — chaque activité est évaluée séparément par rapport à ses propres seuils. Tu peux être en franchise pour tes prestations de services tout en étant redevable pour tes ventes de biens, ou inversement.

Pour les auto-entrepreneurs établis dans les départements d'Outre-Mer (Guadeloupe, Martinique, La Réunion), des seuils spécifiques et des taux de TVA réduits s'appliquent. Si tu es dans cette situation, vérifie les seuils sur le site entreprendre.service-public.gouv.fr, car les montants diffèrent de la métropole.

📩 Chaque vendredi, des stratégies concrètes pour freelances

Rejoins 8 000+ freelances qui reçoivent des méthodes actionnables pour développer leur activité. Gratuit, sans bullshit.

S'abonner gratuitement →

Que se passe-t-il quand tu dépasses les seuils

Dépassement du seuil de base : TVA au 1er janvier suivant

Premier scénario : ton chiffre d'affaires dépasse le seuil de base (37 500 € pour les services, 85 000 € pour la vente) mais reste sous le seuil majoré. Dans ce cas, tu continues à bénéficier de la franchise en base jusqu'au 31 décembre de l'année en cours. Tu deviens redevable de la TVA à compter du 1er janvier de l'année suivante.

Ce délai te laisse le temps de t'organiser : obtenir ton numéro de TVA intracommunautaire, adapter tes factures, ajuster tes prix, et mettre en place ta déclaration de TVA. Ne laisse pas traîner ces démarches — janvier arrive vite.

Dépassement du seuil majoré : TVA immédiate

Deuxième scénario, plus brutal : ton chiffre d'affaires dépasse le seuil majoré (41 250 € pour les services, 93 500 € pour la vente). La TVA s'applique immédiatement, dès le premier jour du mois de dépassement.

Concrètement, si tu dépasses le seuil majoré le 18 septembre, toutes les factures émises depuis le 1er septembre doivent inclure la TVA. Cela signifie que tu dois émettre des factures rectificatives pour les ventes réalisées entre le 1er et le 18 du mois — et réclamer la TVA correspondante à tes clients. Une situation inconfortable, tant pour toi que pour eux.

C'est la raison pour laquelle il est essentiel de suivre ton chiffre d'affaires de près, surtout à partir du moment où tu approches des seuils. Attendre la surprise de fin d'année, c'est prendre le risque de devoir rectifier des factures en urgence.

Création en cours d'année : le prorata temporis

Si tu as créé ton auto-entreprise en cours d'année, les seuils de TVA sont calculés au prorata du temps d'activité. Le calcul est simple : seuil annuel × (nombre de jours d'activité / 365).

Par exemple, si tu crées ton activité de prestataire de services le 1er avril 2026, ton activité couvre 275 jours. Le seuil de franchise proratisé est de 37 500 × (275 / 365) = 28 253 €. Si ton CA dépasse ce montant avant le 31 décembre, tu deviens redevable de la TVA selon les mêmes règles de dépassement (seuil de base vs seuil majoré).

Cas pratique : un freelance qui passe redevable en cours d'année

Prenons Camille, consultante en marketing digital en micro-entreprise. En 2025, elle a réalisé 35 000 € de CA — sous le seuil de 37 500 €, pas de TVA. En 2026, son activité décolle grâce à deux nouveaux clients récurrents. En juillet, son CA cumulé atteint 38 000 €. Elle a dépassé le seuil de base (37 500 €) mais reste sous le seuil majoré (41 250 €).

Résultat : Camille continue à facturer sans TVA jusqu'au 31 décembre 2026. Mais elle doit anticiper : à partir du 1er janvier 2027, elle sera redevable de la TVA. D'ici là, elle doit demander son numéro de TVA intracommunautaire, adapter ses factures, et décider de son régime de déclaration.

Autre scénario : si Camille atteint 42 000 € de CA en octobre 2026 (dépassement du seuil majoré de 41 250 €), la TVA s'applique immédiatement. Elle doit rectifier toutes les factures émises depuis le 1er octobre et facturer la TVA à ses clients à compter de cette date.

Franchise ou TVA : comment choisir selon ton profil

C'est la question que peu de guides abordent, et pourtant elle est stratégique. La franchise en base n'est pas toujours un avantage — et être redevable de la TVA n'est pas toujours un inconvénient. Tout dépend de ton profil.

| Critère |

Franchise en base (pas de TVA) |

Redevable de la TVA |

| Compétitivité prix en B2C |

Avantage : tes prix sont plus bas de 20 % que les concurrents assujettis |

Inconvénient : tes prix affichés sont plus élevés |

| Compétitivité prix en B2B |

Neutre à faible : les clients pro récupèrent la TVA, donc le HT compte |

Neutre : ton prix HT est comparable |

| Récupération TVA sur achats |

Impossible : la TVA payée est une charge nette |

Possible : tu déduis la TVA de tes achats pros |

| Investissements lourds |

Inconvénient : la TVA sur les achats grève ta marge |

Avantage : tu récupères la TVA sur tes investissements |

| Simplicité administrative |

Avantage : aucune déclaration de TVA |

Inconvénient : déclaration mensuelle ou trimestrielle |

| Crédibilité perçue |

Variable : certains clients associent « pas de TVA » à petite structure |

Variable : facturer la TVA peut donner une image plus établie |

Les avantages de rester en franchise en base

Le premier avantage est la simplicité. Pas de déclaration de TVA, pas de calcul à faire, pas de risque d'erreur dans les montants collectés ou déduits. Pour un auto-entrepreneur qui débute et dont le chiffre d'affaires est modeste, c'est un gain de temps réel.

Le deuxième avantage concerne la compétitivité en B2C. Si tes clients sont des particuliers, ils ne récupèrent pas la TVA. Un photographe qui facture 500 € sans TVA est objectivement moins cher qu'un concurrent qui facture 500 € HT + 100 € de TVA = 600 € TTC. Sur un marché sensible au prix, c'est un levier concurrentiel significatif.

Quand opter volontairement pour la TVA a du sens

Peu d'auto-entrepreneurs le savent, mais tu peux choisir d'être redevable de la TVA même si ton chiffre d'affaires est en dessous des seuils. C'est ce qu'on appelle l'option pour le paiement de la TVA. Et dans certains cas, c'est financièrement intéressant.

L'option a du sens principalement quand tu as des investissements importants soumis à TVA. Si tu achètes régulièrement du matériel, des logiciels coûteux, ou si tu as des frais professionnels élevés (location de bureau, sous-traitance), la TVA sur ces achats représente une charge nette en franchise. En optant pour la TVA, tu la récupères.

Exemple chiffré : un développeur freelance en franchise qui dépense 6 000 € TTC par an en matériel et logiciels paie en réalité 5 000 € HT + 1 000 € de TVA non récupérable. S'il opte pour la TVA, il récupère ces 1 000 €. Même après avoir facturé la TVA à ses clients, le mécanisme de déduction peut être avantageux — surtout si ses clients sont des entreprises qui récupèrent la TVA de leur côté.

L'impact selon ton type de clients : B2B vs B2C

La nature de ta clientèle est le facteur décisif. Si tu travailles exclusivement avec des entreprises (B2B), la franchise en base ne t'apporte quasiment aucun avantage concurrentiel. Tes clients comparent les prix HT, puisqu'ils récupèrent la TVA. En revanche, si tu travailles avec des particuliers (B2C), la franchise te permet de proposer des prix plus attractifs. Un freelance qui souhaite trouver ses premières missions auprès de particuliers a donc tout intérêt à rester en franchise le plus longtemps possible.

Comment facturer la TVA en auto-entreprise

Adapter tes factures : les mentions obligatoires

Dès que tu deviens redevable, tes factures doivent évoluer. Supprime la mention « TVA non applicable, art. 293 B du CGI » et ajoute les éléments suivants : ton numéro de TVA intracommunautaire, le prix HT, le taux de TVA applicable, le montant de TVA, et le prix TTC. Chaque ligne de ta facture doit distinguer clairement le HT et la TVA.

Si tu émets des propositions commerciales avant tes factures, pense à mettre à jour tes devis et propales également. Un devis envoyé sans TVA alors que tu es redevable crée une incohérence qui peut poser problème lors de la facturation finale.

Autre point à ne pas négliger : la facturation électronique devient progressivement obligatoire. Les grandes entreprises y sont déjà soumises, et les micro-entreprises devront la mettre en place d'ici septembre 2027. Anticipe cette transition si tu deviens redevable de la TVA.

Obtenir ton numéro de TVA intracommunautaire

Dès que tu deviens redevable, tu dois demander ton numéro de TVA intracommunautaire auprès du service des impôts des entreprises (SIE). La démarche se fait en ligne sur ton espace professionnel impots.gouv.fr, via la messagerie sécurisée : Écrire → TVA → Demander un numéro de TVA intracommunautaire.

Tu recevras un numéro au format FR + 2 chiffres + ton numéro SIREN (exemple : FR12345678901). Ce numéro doit figurer sur toutes tes factures et est indispensable pour les échanges commerciaux avec des entreprises situées dans d'autres pays de l'Union européenne.

🚀 Tu veux structurer ton activité freelance ?

Chaque vendredi, Produscale décrypte les stratégies qui fonctionnent vraiment pour les freelances. Gratuit, sans spam.

Rejoindre la newsletter →

Déclarer et payer la TVA : le mode d'emploi

Régime réel simplifié vs régime réel normal

En tant qu'auto-entrepreneur redevable de la TVA, tu as le choix entre deux régimes de déclaration. Le régime réel simplifié est le plus courant pour les petites structures. Tu verses deux acomptes semestriels (en juillet et en décembre), puis tu fais une déclaration annuelle récapitulative (formulaire CA12) qui régularise le solde.

Le régime réel normal implique une déclaration mensuelle (formulaire CA3). Il est obligatoire si ta TVA due dépasse 15 000 € par an, mais tu peux aussi l'adopter volontairement si tu préfères un suivi plus régulier de ta trésorerie. Pour la plupart des auto-entrepreneurs, le régime simplifié suffit largement.

Les échéances de déclaration et de paiement

En régime simplifié, les deux échéances clés sont juillet (acompte de 55 % de la TVA due l'année précédente) et décembre (acompte de 40 %). La déclaration annuelle CA12 est à déposer au plus tard le deuxième jour ouvré suivant le 1er mai de l'année suivante.

En régime réel normal, la déclaration CA3 est mensuelle (ou trimestrielle si ta TVA due est inférieure à 4 000 € par an). L'avantage du mensuel : tu gardes un œil constant sur tes montants collectés et déduits, ce qui limite les mauvaises surprises.

Toutes les déclarations se font en ligne sur ton espace professionnel impots.gouv.fr. Le paiement se fait par prélèvement ou télépaiement.

Les outils pour gérer ta TVA sans erreur

Un tableur peut suffire si tu as peu de factures, mais un logiciel de facturation dédié t'évitera les erreurs de calcul et te fera gagner du temps. Des outils comme Indy, Freebe, Abby ou Tiime sont conçus pour les micro-entrepreneurs et automatisent le calcul de la TVA collectée et déductible. Certains génèrent même tes déclarations pré-remplies.

Si tu utilises déjà un outil de gestion pour organiser ton activité — Notion par exemple — tu peux y créer un tableau de suivi de ton CA cumulé pour anticiper le dépassement des seuils. L'important est de ne pas piloter ta TVA « au feeling » : un suivi mensuel de ton chiffre d'affaires te protège contre les mauvaises surprises.

Checklist : les démarches quand tu deviens redevable de la TVA

Voici les étapes concrètes à suivre, dans l'ordre, quand tu passes de la franchise en base au régime de TVA :

✅ Demander ton numéro de TVA intracommunautaire sur impots.gouv.fr via la messagerie sécurisée de ton espace professionnel.

✅ Choisir ton régime de déclaration (réel simplifié ou réel normal) en fonction de ton volume de facturation et de tes préférences de gestion.

✅ Mettre à jour tes factures : supprimer la mention « TVA non applicable, art. 293 B du CGI », ajouter ton numéro de TVA intracommunautaire, afficher le détail HT / TVA / TTC.

✅ Mettre à jour tes devis et modèles de propositions commerciales pour intégrer la TVA dès le stade du chiffrage.

✅ Ajuster tes tarifs : décide si tu absorbes la TVA (en réduisant ta marge) ou si tu l'ajoutes à tes prix actuels. En B2B, l'ajout est généralement transparent. En B2C, une réflexion tarifaire s'impose.

✅ Informer tes clients récurrents du changement de régime et de l'impact sur tes factures. Un message clair en amont évite les tensions.

✅ Configurer ton logiciel de facturation pour qu'il applique automatiquement le bon taux de TVA et génère les lignes HT/TVA/TTC.

✅ Mettre en place un suivi mensuel de la TVA collectée et de la TVA déductible pour préparer sereinement tes déclarations.

✅ Déposer ta première déclaration de TVA dans les délais, selon le régime choisi.

Les 5 erreurs fréquentes des auto-entrepreneurs sur la TVA

Confondre plafond micro-entreprise et seuil de franchise TVA

C'est l'erreur numéro un. Le plafond de chiffre d'affaires pour conserver le statut micro-entrepreneur (77 700 € en services, 188 700 € en vente) n'a rien à voir avec le seuil de franchise en base de TVA (37 500 € en services, 85 000 € en vente). On peut être auto-entrepreneur et redevable de la TVA. Les deux régimes sont indépendants.

Oublier l'autoliquidation sur les achats UE (Google Ads, Adobe, Meta…)

Si tu achètes des services à des entreprises situées hors de France mais dans l'UE — ce qui est le cas de Google (Irlande), Meta (Irlande), Adobe (Irlande) ou encore certains hébergeurs — tu es concerné par le mécanisme d'autoliquidation de la TVA. Même en franchise en base, cette obligation peut s'appliquer selon les situations. Vérifie auprès de ton SIE si tes achats transfrontaliers nécessitent une déclaration spécifique, car les règles ont évolué avec la directive européenne 2020/285.

Ne pas anticiper l'impact du passage à la TVA sur ses prix

Passer de 500 € sans TVA à 600 € TTC du jour au lendemain peut faire fuir des clients particuliers. Anticipe la transition en ajustant progressivement ta politique tarifaire. Si tu travailles en B2B, l'impact est moindre puisque tes clients récupèrent la TVA. Mais en B2C, la hausse de prix perçue est réelle. Un freelance qui débute et qui investit dans une formation adaptée apprendra à positionner ses tarifs correctement dès le départ pour éviter ce piège.

Tarder à demander son numéro de TVA intracommunautaire

Le numéro de TVA intracommunautaire n'est pas attribué automatiquement. Tu dois en faire la demande, et le délai de traitement varie selon les services fiscaux. Si tu attends le dernier moment, tu risques de devoir émettre des factures avec TVA sans pouvoir y inscrire ton numéro — ce qui te met en porte-à-faux vis-à-vis de tes obligations légales. Fais la demande dès que tu sais que tu vas basculer.

Ignorer qu'on peut revenir en franchise en base

Contrairement à ce que beaucoup pensent, le passage à la TVA n'est pas irréversible. Si ton chiffre d'affaires repasse en dessous des seuils de franchise pendant deux années civiles consécutives, tu peux redemander le bénéfice de la franchise en base. La démarche se fait via ton espace professionnel sur impots.gouv.fr. C'est une option à garder en tête si ton activité fluctue — un freelance qui diversifie ses méthodes pour trouver des prospects peut connaître des variations de CA significatives d'une année à l'autre.

FAQ — TVA et auto-entrepreneur

Comment ne pas payer la TVA en auto-entrepreneur ?

Pour rester exonéré de TVA, il faut que ton chiffre d'affaires annuel reste en dessous des seuils de franchise en base : 37 500 € pour les prestations de services et 85 000 € pour la vente de marchandises. Tant que tu respectes ces seuils, tu bénéficies automatiquement de la franchise. Aucune démarche n'est nécessaire — c'est le régime par défaut de l'auto-entrepreneur.

Puis-je redevenir non redevable de la TVA après l'avoir facturée ?

Oui. Si ton chiffre d'affaires repasse en dessous des seuils de franchise pendant deux années civiles consécutives, tu peux demander à revenir en franchise en base de TVA. La demande se fait sur ton espace professionnel impots.gouv.fr. Tu devras alors remettre la mention « TVA non applicable, art. 293 B du CGI » sur tes factures et cesser de collecter la TVA.

Quel chiffre d'affaires déclarer à l'URSSAF si je suis redevable de la TVA ?

Point crucial : si tu factures la TVA, tu dois déclarer à l'URSSAF ton chiffre d'affaires hors taxes (HT), et non le montant TTC encaissé. Les cotisations sociales sont calculées sur le HT. C'est une erreur fréquente qui peut conduire à un trop-payé de cotisations.

La réforme TVA à seuil unique est-elle toujours d'actualité en 2026 ?

Le projet de seuil unique à 25 000 €, initialement prévu dans la loi de finances 2025, a été définitivement abandonné par la loi du 3 novembre 2025 après une forte mobilisation des indépendants. Le Projet de Loi de Finances 2026 prévoit un nouveau seuil unique à 37 500 € pour toutes les activités (sauf travaux immobiliers à 25 000 €), mais ce texte est encore en discussion au Parlement. En attendant, les seuils actuels restent en vigueur sans modification. Surveille l'actualité législative — si la réforme est adoptée, elle impactera notamment les auto-entrepreneurs en activité de vente, dont le seuil passerait de 85 000 € à 37 500 €.

💡 Les stratégies qui fonctionnent vraiment en freelance

8 000+ freelances lisent Produscale chaque vendredi. Zéro spam. Désabonnement en 1 clic.

Je rejoins la newsletter →